शेयर बाज़ार पर ज्ञान की बकवास — भाग 38

Flag और Pennant Pattern क्या होते हैं, और क्यों ये अक्सर Trend के बीच थोड़े आराम के बाद अगली तेज़ चाल का संकेत देते हैं

सोमवार की सुबह मौसम बड़ा सुहावना था। खिड़की के बाहर पेड़ों की पत्तियाँ चमक रही थीं। स्टडी रूम में हमेशा की तरह हमारा PC Trading Terminal चालू था। तीनों मॉनिटर पर अलग-अलग शेयरों के Charts खुले हुए थे।

टेबल पर गर्म ब्लैक कॉफी रखी थी।

बेटेलाल आज एक Chart को बड़े ध्यान से देख रहे थे।

कुछ देर बाद बोले—

“डैडी… ये शेयर पहले बहुत तेजी से ऊपर गया।”

“फिर अचानक कुछ दिन तक बस इधर-उधर घूमता रहा।”

“और उसके बाद फिर तेजी से ऊपर निकल गया।”

“ऐसा क्यों हुआ?”

मैं मुस्कुराया।

“क्योंकि Market भी बिना रुके मैराथन नहीं दौड़ता।”

“बीच-बीच में थोड़ा आराम भी करता है।”

“और उसी आराम का नाम है Flag और Pennant Pattern।”

बेटेलाल उत्सुक होकर बोले—

“दोनों में फर्क क्या है?”

मैंने पहला Chart खोला।

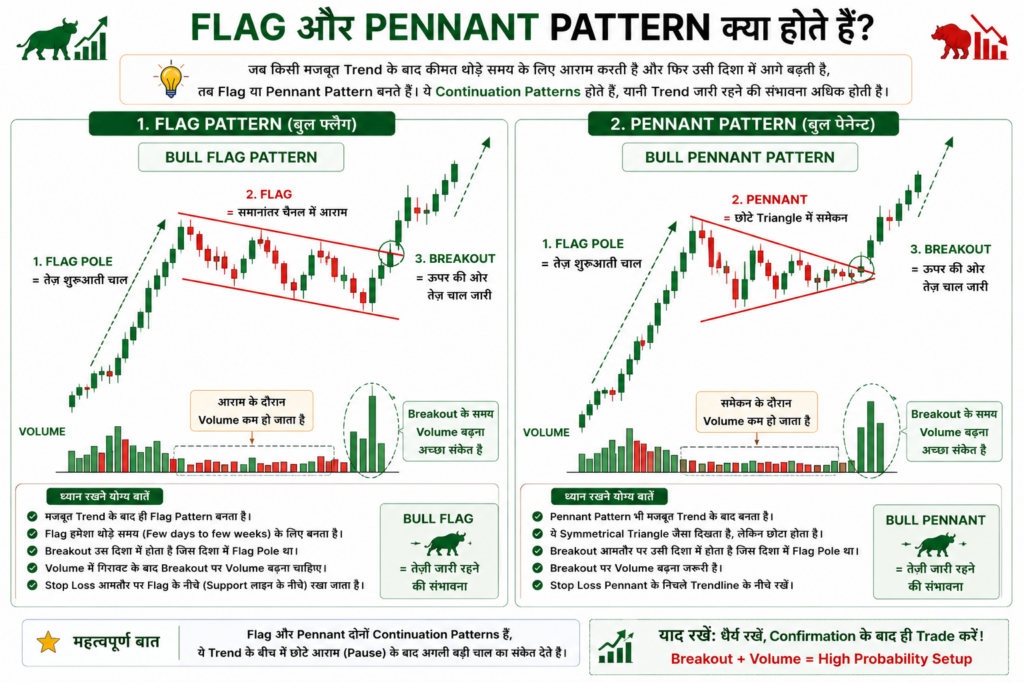

“देखो… यहाँ पहले एक लंबी हरी चाल आई।”

“इसे Flag Pole कहते हैं।”

“मतलब झंडे का डंडा?”

“बिल्कुल।”

“उसके बाद कीमत थोड़ी देर के लिए नीचे की ओर एक छोटे से Channel में चलने लगी।”

मैंने दो समानांतर रेखाएँ खींचीं।

“यही Flag है।”

“मतलब तेज दौड़ने के बाद थोड़ी देर आराम?”

“बिल्कुल।”

मैंने आगे कहा—

“अब दूसरा Chart देखो।”

इस बार लंबी तेजी के बाद कीमत बहुत छोटे Triangle जैसी आकृति में सिमटने लगी।

“ये तो Triangle जैसा लग रहा है।”

“हाँ।”

“लेकिन यह बहुत छोटा होता है और हमेशा एक मजबूत Trend के बाद बनता है।”

“इसे Pennant कहते हैं।”

बेटेलाल मुस्कुराए।

“मतलब Flag में छोटा Channel…”

“और Pennant में छोटा Triangle।”

“शाबाश!”

मैंने कॉफी की चुस्की ली।

“लेकिन सबसे जरूरी बात अभी बाकी है।”

“क्या?”

“Flag और Pennant दोनों Continuation Pattern हैं।”

“मतलब?”

“मतलब ये अक्सर उसी दिशा में Breakout देते हैं जिस दिशा में पहले Trend चल रहा था।”

“अगर पहले तेजी थी…”

“तो Breakout भी अक्सर ऊपर होता है।”

“और अगर पहले गिरावट थी?”

“तो Breakdown नीचे होने की संभावना ज्यादा रहती है।”

मैंने एक Bullish Flag दिखाया।

Price ऊपर गया।

फिर थोड़ा नीचे आया।

Volume भी कम हो गया।

फिर अचानक एक बड़ी हरी Candle के साथ Breakout हुआ।

Volume भी बढ़ गया।

मैंने कहा—

“यही आदर्श Bull Flag है।”

बेटेलाल ने पूछा—

“Volume बीच में कम क्यों हो गया?”

मैंने कहा—

“क्योंकि उस समय Market आराम कर रहा था।”

“नई खरीदारी का इंतजार था।”

“और जैसे ही Buyers फिर सक्रिय हुए…”

“Volume बढ़ गया और Trend आगे बढ़ गया।”

फिर मैंने एक Bear Flag दिखाया।

“यहाँ पहले तेज गिरावट हुई।”

“फिर थोड़ा ऊपर की ओर छोटा Channel बना।”

“और उसके बाद फिर गिरावट शुरू हो गई।”

“मतलब यह भी Continuation Pattern है।”

“बिल्कुल।”

कुछ देर दोनों Charts देखते रहे।

बेटेलाल ने पूछा—

“डैडी… अगर Flag बनते ही खरीद लें तो?”

मैं हँस पड़ा।

“यही जल्दीबाज़ी नुकसान कराती है।”

“क्यों?”

“क्योंकि हर Flag सफल नहीं होता।”

“Breakout का इंतजार करो।”

“Volume देखो।”

“Closing देखो।”

“फिर फैसला लो।”

मैंने कहा—

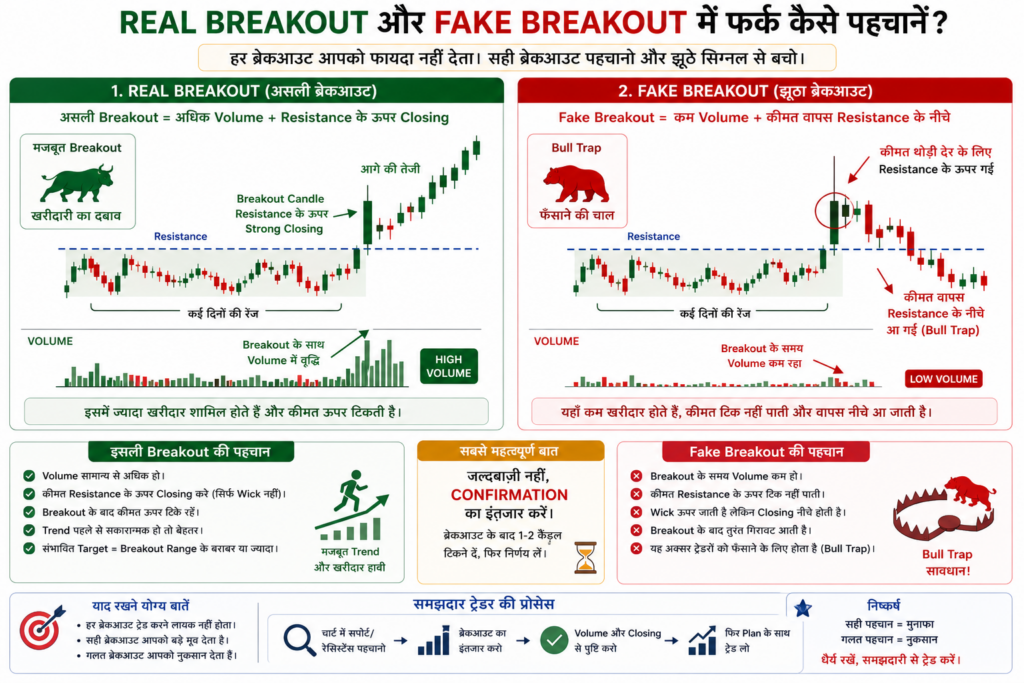

“याद है हमने Fake Breakout पढ़ा था?”

“हाँ।”

“यहाँ भी वही नियम लागू होता है।”

“Confirmation सबसे जरूरी है।”

बाहर हल्की हवा चल रही थी।

मैंने धीरे से कहा—

“याद रखना बेटेलाल…”

“Market में सबसे मजबूत चाल वही होती है…”

“जो थोड़ी देर रुककर आगे बढ़ती है।”

“बिना रुके दौड़ने वाला Trend अक्सर जल्दी थक जाता है।”

बेटेलाल मुस्कुराए।

“मतलब खिलाड़ी भी टाइम-आउट लेते हैं…”

“और Market भी।”

मैंने हँसते हुए कहा—

“और समझदार Investor वही है…”

“जो उस टाइम-आउट को पहचान ले।”

बेटेलाल ने कॉफी का आखिरी घूंट लिया।

फिर बोले—

“डैडी… अगली बार क्या सीखेंगे?”

मैंने स्क्रीन पर एक कप जैसा Pattern बनाते हुए कहा—

“अगले भाग में समझेंगे — Cup and Handle Pattern क्या होता है, और इसे सबसे भरोसेमंद Bullish Patterns में क्यों गिना जाता है।“

क्रमशः…

#sharemarket

#learnstock

#investment

#betelal

#financialbakwas