शेयर बाज़ार पर ज्ञान की बकवास — भाग 26

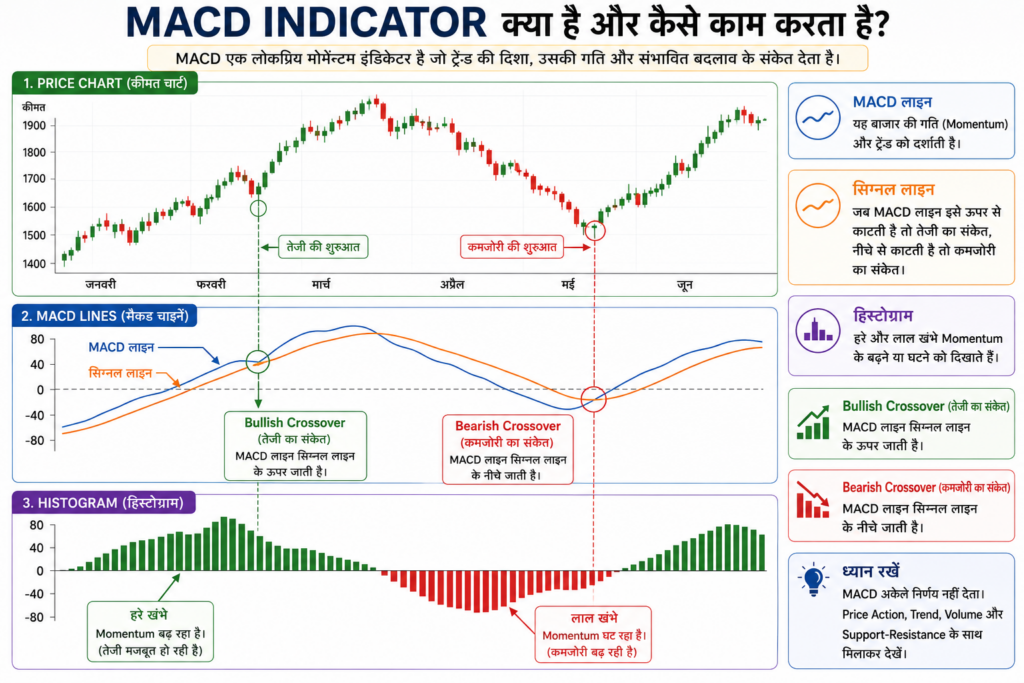

MACD आखिर क्या होता है, और Traders इसे Trend और Momentum समझने के लिए इतना क्यों देखते हैं?

शुक्रवार की सुबह

बेटेलाल आज बड़ी गंभीर मुद्रा में स्क्रीन को घूर रहे थे।

फिर अचानक बोले —

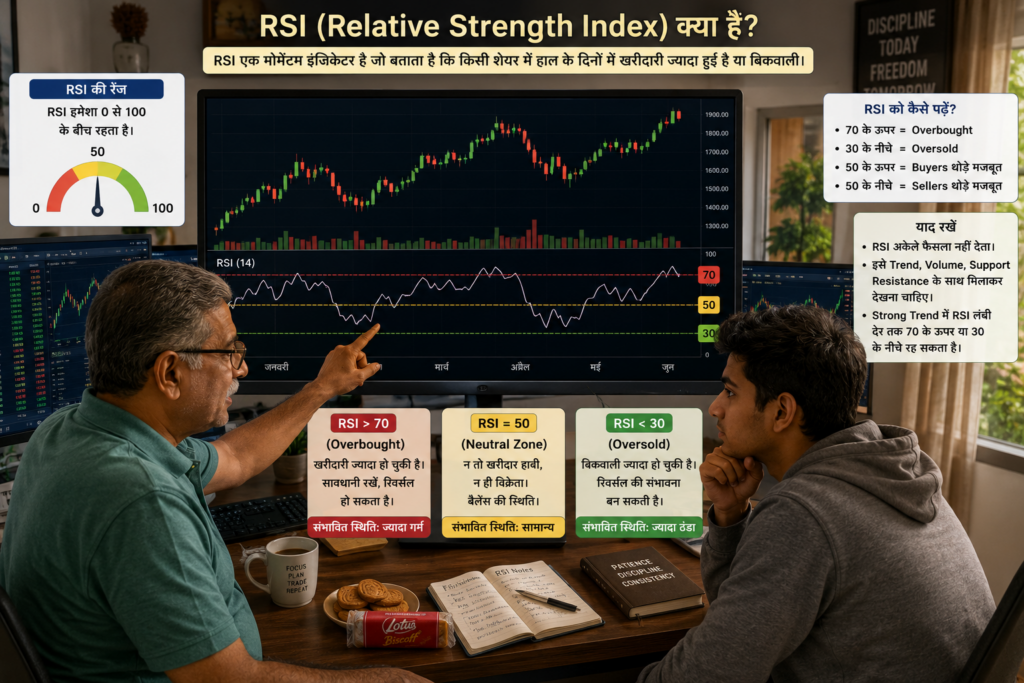

“डैडी, ये RSI तो समझ आ गया।”

“बहुत बढ़िया।”

“लेकिन नीचे ये दो लाइनें और ये खंभे जैसे क्या हैं?”

मैं मुस्कुराया।

“अच्छा… आज MACD की बारी आ गई।”

“हैं जी?”

“हाँ जी।”

“और इसका पूरा नाम सुनकर डरना मत।”

बेटेलाल हँस पड़े।

“नाम फिर से इंजीनियरिंग की किताब जैसा होगा?”

मैं भी हँस पड़ा।

“MACD यानी Moving Average Convergence Divergence।”

“अरे बाप रे!”

“नाम छोड़ो, काम समझो।”

मैंने स्क्रीन zoom की।

“देखो बेटेलाल, MACD का काम Market की गति यानी Momentum और Trend में बदलाव का संकेत देना है।”

“मतलब?”

“मतलब गाड़ी कितनी तेज चल रही है और उसकी रफ्तार बढ़ रही है या घट रही है।”

बेटेलाल तुरंत बोले —

“मतलब Speedometer?”

“बिल्कुल।”

मैंने chart की तरफ इशारा किया।

“इसमें दो लाइनें होती हैं।”

“हाँ।”

“एक MACD Line।”

“और दूसरी?”

“Signal Line।”

“और ये नीचे खंभे?”

“उन्हें Histogram कहते हैं।”

बेटेलाल बोले —

“इतना सब याद रखना पड़ेगा?”

मैं मुस्कुराया।

“धीरे-धीरे सब दोस्त बन जाएंगे।”

मैंने कहा —

“जब MACD Line, Signal Line के ऊपर जाती है…”

“हाँ।”

“तो कई लोग उसे Bullish Signal मानते हैं।”

“मतलब Buyers मजबूत हो रहे हैं?”

“संभावना यही होती है।”

“और अगर MACD Line नीचे चली जाए?”

“तो Momentum कमजोर पड़ने का संकेत मिल सकता है।”

बेटेलाल स्क्रीन को ध्यान से देखने लगे।

फिर बोले —

“तो क्या लाइन Cross होते ही खरीद लेना चाहिए?”

मैं हँस पड़ा।

“अगर इतना आसान होता तो TV वाले Analysts दुनिया के सबसे अमीर आदमी होते।”

दोनों हँस पड़े।

मैंने कहा —

“MACD भी अकेले फैसला नहीं देता।”

“फिर?”

“Trend देखो।”

“Volume देखो।”

“Support Resistance देखो।”

“फिर MACD को देखो।”

मैंने नीचे Histogram की तरफ इशारा किया।

“ये छोटे-छोटे खंभे क्या बताते हैं?”

बेटेलाल ने पूछा।

मैंने कहा —

“जैसे कार का Accelerator धीरे-धीरे दबाने पर गति बढ़ती है…”

“हाँ।”

“वैसे ही Histogram हमें बताता है कि Momentum बढ़ रहा है या कम हो रहा है।”

“मतलब ये Market की सांसों की तरह है?”

मैं मुस्कुराया।

“वाह! अब तुम खुद उदाहरण देने लगे हो।”

कुछ देर बाद मैंने एक तेजी वाला chart खोला।

“देखो यहाँ MACD ऊपर Cross हुआ और Histogram भी बढ़ने लगा।”

“मतलब Trend मजबूत हो रहा था?”

“हाँ।”

“लेकिन याद रखना, हर Signal सही नहीं होता।”

“मतलब False Signal भी आते हैं?”

“बिल्कुल।”

“Market कोई रेलवे टाइमटेबल नहीं है कि सब कुछ समय पर ही हो।”

दोनों हँस पड़े।

फिर मैंने कहा —

“सबसे बड़ी गलती नए Traders क्या करते हैं पता है?”

“क्या?”

“Indicator देखकर Trade कर लेते हैं।”

“और?”

“Price Action देखना भूल जाते हैं।”

मैंने मॉनिटर पर Chart बंद करते हुए कहा —

“याद रखना बेटेलाल…”

“क्या?”

“Price राजा है।”

“Indicator उसके मंत्री हैं।”

“राजा की बात पहले सुनो, मंत्री की बाद में।”

बेटेलाल मुस्कुराये।

“मतलब Indicator सलाह देते हैं, आदेश नहीं।”

“बिल्कुल।”

कमरे में कुछ देर शांति रही।

मॉनिटर पर candles बदल रही थीं।

बाहर पेड़ों पर बैठी मैना की आवाज़ आ रही थी।

फिर बेटेलाल बोले —

“डैडी, अगली बार क्या सीखेंगे?”

मैंने Bollinger Bands Indicator chart पर लगाते हुए कहा —

“अगले भाग में समझेंगे — Bollinger Bands आखिर क्या हैं, और Market कभी सिकुड़ता और कभी फैलता क्यों दिखाई देता है।”

क्रमशः…

#sharemarket

#learnstock

#investment

#betelal

#financialbakwas