आज SGX Nifty 15,000+ पर बंद हुआ था, वैसे भी यह अनुमान हमने कल की पोस्ट में ही लिख दिया था कि बाज़ार आज अच्छा करेंगे। नीचे ब्लॉक में देख सकते हैं व ब्लॉक पर क्लिक करके वह ब्लॉग भी पढ़ सकते हैं।

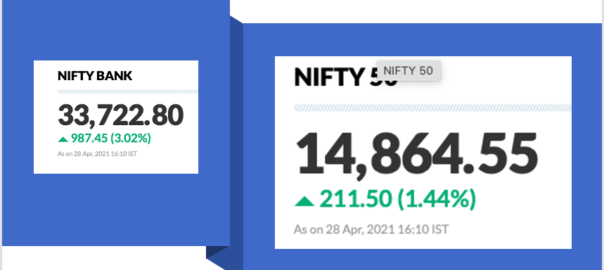

आज Nifty 14,979 पर खुला और उसके बाद ज़बरदस्त Volatile रहा और आज के सबसे High 15,044 तक पहुँचा। फिर उसके बाद आज के सबसे निम्नतम स्तर 14,814 को भी छुआ। उसके बाद बाजार 14,900 के आसपास ही घूमता रहा और बहुत Struggle के बाद 14,894 पर बंद हुआ। आखिरी के 2 घंटे बाजार 14,900 को Sustain करने के लिये Struggle करता रहा, पर आखिरकार 14,900 के लेवल के ऊपर बंद नही हो पाया। वहीं BankNifty 33,901 पर खुलने के बाद आज के उच्चतम स्तर 34,287 पर पहुँच गया, फिर 33,600 से 33,900 के बीच ही घूमता रहा। और 33,714 पर बंद हुआ, आज निम्नतम स्तर 33,304 रहा।

Nifty का अब Spot 14770 पर support है, क्योंकि यह super trend पर भी आ रहा है।अगर Super Trend नहीं पता तो सीखिये, मैं इस पर ब्लॉग लिखने की कोशिश भी करूँगा।

आज फिर Nureca और EKC दोनों ही Lower Circuit पर खुले और बंद हुए।

आज की बेहतरीन Put Option Call रही, 14500 PE 6th May Expiry सुबह 42 रूपये में लॉट खरीदे और Target 80+++ था, हमने कुछ लॉट 65 में बेचे और बाकी के लॉट 80 पर बेचकर पूरा लाभ ले लिया। उसके बाद दिनभर यह लगभग 50 से 60 के बीच ही झूलता रहा, मेरा Conviction यह था कि बाजार के आखिरी घंटे में अच्छी गिरावट दर्ज होनी चाहिये थी, जिससे कि यह लगभग 100+++ पहुँचता, मैं 58 रूपये में लेने की Trade भी डालकर बैठा था, परंतु 60,61 के नीचे आया ही नहीं, जब 58 था तब चार्ट से कुछ समझ ही नहीं आ रहा था, हालांकि आखिरी में यह 67 पर बंद हुआ, जो कि लगभग 9 प्वाईंटस का लाभ होता। यहाँ चार्ट देख सकते हैं।

एक नया Trade Option में लिया Airtel May 530 PE 11.30 में बेच दिया।

Ishan Dyes जो कि कल लिया था मात्र 24 घंटे में 60 हो गया।

वहीं कल Haldyn लिया था 37 पर आज 41 में बेचकर लाभ लेकर बाहर हो गये।

Bajajelec 10 दिन पहले 1098.50 रूपये में लिया था, आज 1205 रूपये में बेच दिया, लगभग 10% लाभ हुआ।

Astra Micro के थोड़ी सी Quantity आज 119 में खरीदी थी, जो कि 2% के नुक्सान पर बेचकर आज ही बाहर हो गये।

आज Mangalam Drugs 142 में खरीदा, Target 165, Stop Loss 130

Next May Month Expiry many F&O Stocks Lot Size will be changed, please do trade accordingly.

Today Last 2-3 Hours were actually eating premium as its weekly expiry as well as monthly expiry. Hence option sellers generally do adjustments in trades.

इसके अलावा कुछ ऑप्शन सेलिंग में भी पोजिशन ले रखी हैं

जिसमें AMARARAJA, PFC के पुट्स हैं।

यहाँ पर दी गई जानकारी केवल वही है जो मैंने साझा करनी चाही है, मेरे पास और भी होल्डिंग है जिसके बारे में यहाँ जानकारी नहीं दी गई है।

Legal Declaimer – I am not SEBI Registered Research Analyst. All Posts, Views & Ideas are for Educational purpose only. I am not responsible for your Profit & Loss. Please consult your Financial Advisor before making any Investment / taking any trade position in market.